1 godzina temu

1 godzina temu

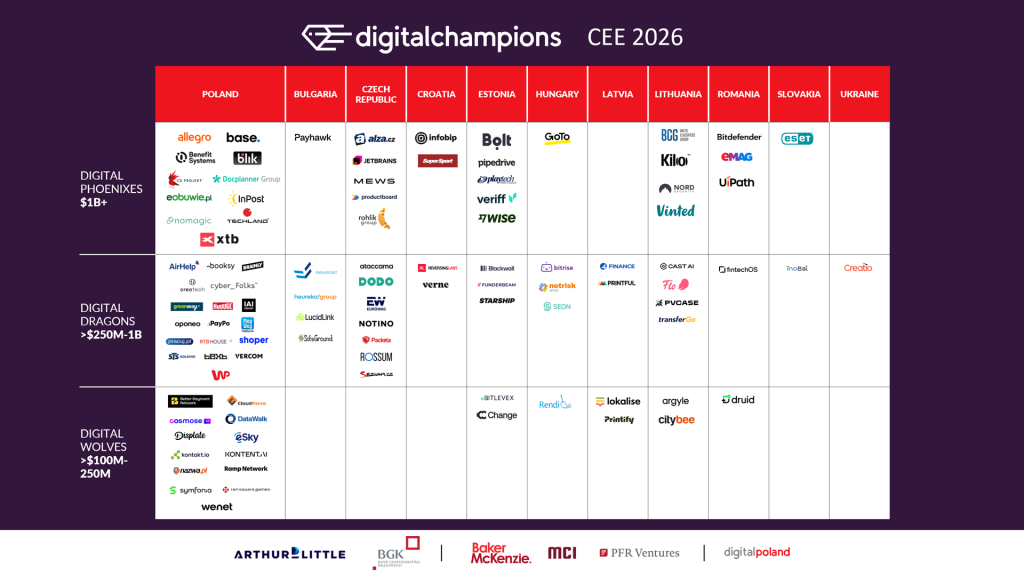

Fundacja Digital Poland opublikowała piątą edycję raportu Digital Champions CEE, podsumowującą kondycję sektora technologicznego w naszym regionie. Wyniki wskazują, iż łączna wartość stu największych graczy sięgnęła niemal 128 miliardów dolarów, co oznacza powrót do stabilnych wzrostów po wcześniejszych zawirowaniach rynkowych.

Polska dominuje liczebnością, Estonia zagęszczeniem

Nasz kraj niezmiennie utrzymuje pozycję lidera w zestawieniu, odpowiadając za ponad 37 proc. całkowitej wartości całego rankingu. W pierwszej setce znalazły się aż 42 polskie przedsiębiorstwa, których łączna wycena przekroczyła 47 mld dolarów. O ile Polska wygrywa skalą, o tyle kraje bałtyckie przodują w kategorii nasycenia gospodarki nowoczesnymi usługami. Estonia została uznana za regionalnego lidera pod względem liczby czempionów w przeliczeniu na mieszkańców, natomiast Litwa odnotowała spektakularny skok kapitalizacji o blisko 124 proc. od 2021 roku.

Ucieczka kapitału i firm poza region

Mimo dobrych wyników finansowych, autorzy opracowania zwracają uwagę na zjawisko przenoszenia siedzib przez najbardziej obiecujące podmioty. Aż 48 proc. rozwiniętych firm, tak zwanych scale-upów, decyduje się na przeniesienie centrali do Stanów Zjednoczonych lub Europy Zachodniej. Głównym powodem jest chęć łatwiejszego dostępu do dużego kapitału wzrostowego, co sprawia, iż biznesy wywodzące się z regionu stają się częścią ekosystemów zagranicznych. Gdyby te firmy przez cały czas były klasyfikowane jako lokalne, wartość rankingu przekroczyłaby 170 mld dolarów. Europa coraz częściej staje się jedynie zapleczem badawczym dla amerykańskiego sektora technologicznego, gdzie pomysły powstają lokalnie, ale finansowanie i przejęcia realizowane są już poza kontynentem.

RAPORT Digital Champions CEE 2026

Przebudowa rynku i gwałtowny wzrost deep tech

Choć platformy e-commerce i handel internetowy przez cały czas generują największą część wycen, widoczna jest zmiana profilu regionalnych innowacji. Najszybciej rozwijającą się kategorią są technologie określane mianem deep tech oraz rozwiązania dla sektora kosmicznego, których wartość wzrosła w ciągu roku o niemal 88 proc.. Na liście pojawili się nowi gracze, tacy jak Creotech Instruments czy bułgarski EnduroSat, co potwierdza rosnący popyt na zaawansowaną infrastrukturę i bezpieczeństwo państw. Sektor SaaS również wykazał stabilne odbicie, stając się najliczniej reprezentowaną kategorią w całym rankingu z liczbą 30 spółek.

Kryzys weteranów i sukces młodych liderów

Analiza wiekowa spółek ujawnia duże różnice w tempie adaptacji do nowych warunków rynkowych. Przedsiębiorstwa założone na przełomie lat 80. i 90. ubiegłego wieku zanotowały potężny spadek wartości, tracąc od 2021 roku średnio trzy czwarte swojej kapitalizacji. W tym samym czasie najmłodsza generacja liderów, czyli firmy powstałe w latach 2017–2021, urosła o imponujące 189 proc.. Według Radzyma Wójcika z Baker McKenzie, region przeszedł drogę od ambitnej transformacji do budowania odporności biznesowej, co dla części spółek oznacza nowe możliwości dalszej ekspansji.

Dojrzałość inwestycyjna i rekordowe wyjścia

Region Europy Środkowo-Wschodniej przestał być postrzegany wyłącznie jako rynek wschodzący, stając się ukształtowanym ekosystemem zdolnym do regularnego tworzenia firm gotowych do przejęć. Potwierdza to wysoka liczba transakcji wyjścia z inwestycji przez fundusze venture capital, która w ostatnich dwóch latach wyniosła około 80 rocznie. Łączna wartość inwestycji w 2025 roku sięgnęła 2,71 mld euro, choć eksperci zaznaczają, iż istotna część tych środków zasiliła podmioty, które już wcześniej przeniosły swoje centrale poza region, jak ElevenLabs czy ICEYE.