1 miesiąc temu

1 miesiąc temu

Współczesny wyścig o dominację w sferze sztucznej inteligencji wymusza na państwach rewizję dotychczasowych strategii. Najnowsza analiza przygotowana przez Światowe Forum Ekonomiczne (WEF) wskazuje na konieczność porzucenia marzeń o całkowitej niezależności technologicznej na rzecz bardziej pragmatycznego podejścia.

Dokument zatytułowany “Rethinking AI Sovereignty: Pathways to Competitiveness through Strategic Investments” stawia jasną tezę: pełna niezależność w łańcuchu wartości AI jest mitem, a drogą do sukcesu jest „strategiczna współzależność”.

Raport bezlitośnie obnaża dysproporcje na globalnym rynku. Stany Zjednoczone i Chiny zdominowały krajobraz inwestycyjny, przejmując łącznie około 65% wszystkich globalnych inwestycji w łańcuch wartości AI w latach 2010–2024. Próba skopiowania ich modelu „full-stack” (czyli posiadania wszystkiego: od produkcji chipów po aplikacje końcowe) jest dla większości państw nierealna ze względu na gigantyczne koszty i bariery technologiczne. Autorzy przypominają, iż aż 90% przychodów z produkcji półprzewodników trafia do zaledwie czterech firm: TSMC, UMC, Samsung i SMIC.

Zamiast dążyć do autarkii, WEF proponuje redefinicję „suwerenności AI”. Nie powinna ona oznaczać izolacji czy sztywnej samowystarczalności, ale zdolność do kształtowania i zarządzania ekosystemem AI zgodnie z własnymi wartościami, przy zachowaniu strategicznej kontroli. Zdaniem autorów publikacji, sukces w erze AI ma zależeć nie od posiadania wszystkiego na własność, ale od strategicznej współzależności – balansowania inwestycji krajowych z zaufanymi partnerstwami międzynarodowymi.

Choć w tej chwili uwaga skupia się na budowie centrów danych, raport przewiduje znaczące przesunięcie w strukturze wartości. Inwestycje w infrastrukturę mają wzrosnąć do ponad 400 miliardów dolarów rocznie do 2030 roku. Jednak prawdziwa eksplozja nastąpi w warstwie aplikacji i usług. Szacuje się, iż do 2030 roku inwestycje w aplikacje oparte na AI osiągną poziom 1,5 biliona dolarów rocznie, przewyższając wydatki na infrastrukturę i modele fundacyjne. Dla mniejszych gospodarek jest to sygnał: zamiast ścigać się na budowę farm serwerów, lepiej skupić się na wdrażaniu AI w sektorach takich jak ochrona zdrowia (gdzie AI może obniżyć wydatki o 5-10%) czy administracja publiczna (oszczędności rzędu 8% budżetu).

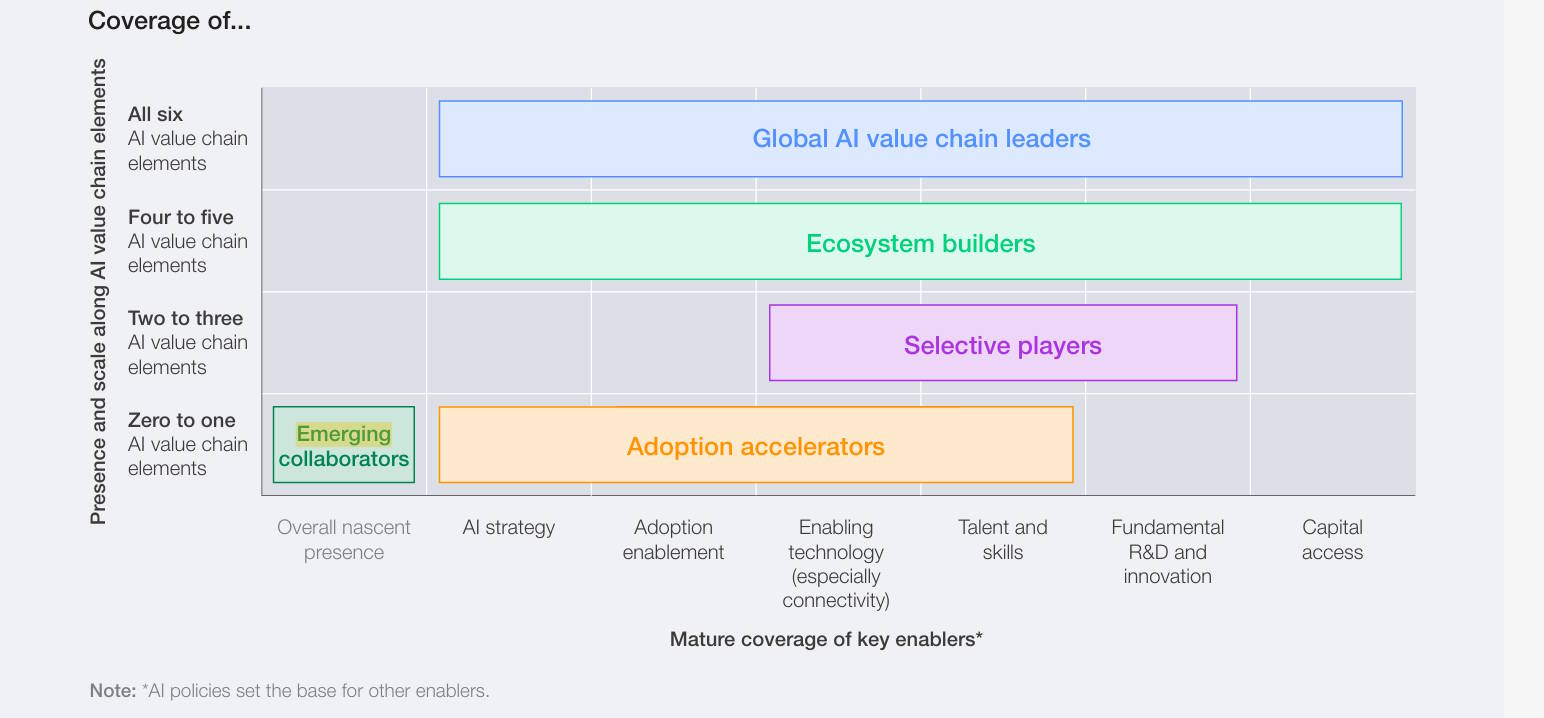

Pięć ścieżek do konkurencyjności

WEF dzieli gospodarki na pięć archetypów. Na szczycie tej klasyfikacji znajdują się Globalni liderzy łańcucha wartości AI, czyli potęgi gospodarcze dysponujące ogromnym potencjałem badawczym i finansowym, które dążą do pełnej dominacji technologicznej . Kraje te wyróżniają się unikalną zdolnością do inwestowania we wszystkie elementy ekosystemu AI, w tym w najbardziej wymagającą produkcję sprzętu oraz infrastrukturę, taką jak centra danych . Posiadają one również zasoby niezbędne do finansowania i tworzenia modeli fundacyjnych o globalnym zasięgu, a ich strategia opiera się na szerokim, międzysektorowym podejściu do innowacji, wspieranym silnymi nakładami na badania i rozwój .

Inną strategię przyjmują Budowniczowie ekosystemu, którymi są zwykle mniejsze, rozwinięte gospodarki, takie jak Singapur, wykorzystujące sprawne zarządzanie i dobry dostęp do kapitału . Pełnią oni rolę organizacyjne, realizując zrównoważone, sterowane przez rząd inwestycje w większość elementów łańcucha wartości, z wyłączeniem produkcji sprzętu, w której polegają na partnerach zewnętrznych . Ich celem jest budowa silnych lokalnych ekosystemów i wywieranie wpływu regionalnego, co osiągają poprzez rozwój suwerennych modeli fundacyjnych oraz wdrażanie aplikacji w kluczowych sektorach publicznych, takich jak zdrowie czy edukacja .

Z kolei Selektywni gracze to ugruntowane gospodarki przemysłowe z silnym zapleczem badawczym, które celują w konkretne nisze rynkowe . Charakteryzują się one umiarkowanym poziomem adopcji AI i koncentrują swoje wysiłki na inwestycjach w dane oraz aplikacje służące głównie przemysłowi, mobilności i usługom rządowym . W kwestiach sprzętowych i obliczeniowych są zależni od współpracy międzynarodowej, preferując jednocześnie otwarte modele fundacyjne zgodne ze standardami etycznymi . Ich atutem jest dojrzałe zaplecze w obszarze B+R, choć inwestycje te są w dużej mierze kierowane przez sektor publiczny .

Czwartą grupę stanowią Akceleratorzy adopcji, czyli duże gospodarki wschodzące, takie jak Indie, napędzane przez gwałtownie rozwijający się sektor cyfrowy. Ich priorytetem jest szybkie komercyjne wdrażanie rozwiązań i masowa adopcja aplikacji w sektorach takich jak rolnictwo czy finanse, przy czym rozbudowa infrastruktury następuje często w drugiej kolejności poprzez partnerstwa . Kraje te strategicznie rozwijają najważniejsze zdolności krajowe, opierając się na czynnikach promujących adopcję, takich jak cyfrowa infrastruktura publiczna i kompetencje cyfrowe, jednocześnie korzystając z globalnych dostawców sprzętu i modeli, aby osiągnąć odpowiednią skalę .

Ostatnim archetypem są Wschodzący współpracownicy, czyli gospodarki na wczesnym etapie rozwoju, często z dużym udziałem w PKB rutynowej produkcji narażonej na automatyzację . Posiadają one dopiero rodzące się, rozproszone zdolności w zakresie AI i znajdują się na etapie eksploracji potencjalnych partnerstw . Ich rozwój opiera się głównie na współpracy międzynarodowej i programach wsparcia, ponieważ lokalna infrastruktura jest zwykle dopiero w fazie planowania, a dostęp do sprzętu pozostaje mocno ograniczony . Gospodarki te zmagają się z wyzwaniami takimi jak odpływ talentów, starając się jednocześnie wykorzystywać partnerstwa publiczno-prywatne do realizacji pierwszych projektów innowacyjnych.

Raport kończy się apelem do polityków, aby inwestowali mądrze, a nie „wszędzie”. Pierwszą rekomendacją jest identyfikacja nisz, co ma pozwolić na mądre inwestycje w obszary, w których kraj ma przewagę komparatywną (np. specyficzne dane sektorowe, talenty, przewagi wynikające z położenia). Resztę rozwiązań AI w tym modelu pozyskuje się od partnerów.

Drugim zaleceniem jest interoperacyjność. Autorzy raportu mówią wprost: promuj systemy, które mogą ze sobą współpracować, aby uniknąć uzależnienia od jednego dostawcy (vendor lock-in).

Dobra mina do złej gry?

Podsumowując, raport WEF ze stycznia 2026 r. to drogowskaz dla państw średniej wielkości, który mówi przekazem następującym: suwerenność cyfrowa w epoce AI to gra zespołowa, w której wygrywa ten, kto potrafi najlepiej łączyć własne atuty z globalnymi zasobami, a nie ten, kto próbuje budować mur wokół własnej technologii.

Opublikowany podczas wydarzenia w Davos dokument wskazuje więc na coś, co może wydawać się kontrintuitywne, w wysoce podzielonym świecie. Autorzy opracowania sugerują, iż w nadchodzących latach kluczem do sukcesu gospodarczego nie będzie izolacjonizm i próba samodzielnego wytworzenia każdego elementu technologicznej układanki, ale umiejętne budowanie relacji międzynarodowych i specjalizacja. I, poniekąd, może to być prawda.

Problem leżeć może jednak w widocznej erozji poszanowania dla prawa międzynarodowego. W świecie, w którym najwięksi gracze nie muszą choćby udawać, iż szanują stworzone przez siebie samych zasady gry, trudno oczekiwać, iż zaufanie do sojuszy i układów międzynarodowych pozostanie wysokie. W mojej ocenie, analitycy WEF robią dobrą minę do złej gry, jakby chcieli powiedzieć Europie, iż odwrócenie się USA, nie jest wielkim problemem, bo choćby trumpowska Ameryka nie jest graczem w pełni samodzielnym w dążeniach do coraz sprawniejszego AI.

Niemniej jednak należy pochwalić analityków WEF, za próbę wyjaśnienia rzeczywistości i wskazania kierunków na to, jak poradzić sobie w chaotycznych realiach 2026 roku.

![UFC Vegas 114 – wyniki, najlepsze akcje i bonusy [WIDEO]](https://mma.pl/media/uploads/2026/03/UFC-Vegas-114-1-scaled.webp)

![Kevin Vallejos zdemolował Josha Emmeta w walce wieczoru UFC Vegas 114 [WIDEO]](https://mma.pl/media/uploads/2026/03/Kevin-Vallejos.webp)